FP2級保有のコアラ太郎(@koala_taro)です。

トクする情報、タメになる情報を発信して「自由な働き方」を目指しています。

好奇心を満たすために、組織、時間に縛られない自由人を目指してブログ運営をしています。

みなさ〜ん!個人型DC(iDeCo=イデコ)始めてますか?

僕はiDeCoを始めて52ヶ月目になります。

まだイデコの加入を悩まれている方に少しでも参考になるように運用成績を公開しますね。

楽天証券でiDeCo運用開始52ヶ月目の運用利回り

僕は、2017年4月から個人型確定拠出年金

(iDeCo)の運用を開始しています。

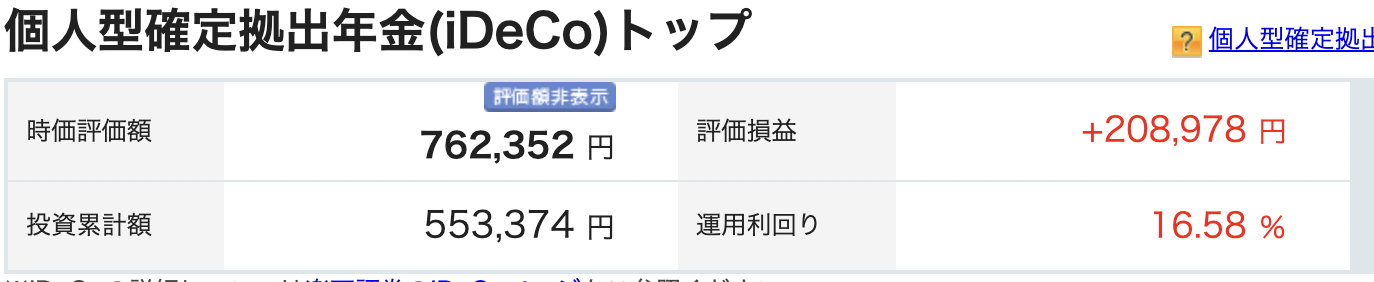

まずは、2021年6月末時点の最新の運用成績がコチラ。

運用52ヶ月目の運用状況は、

- 運用利回り17.91%

- 評価損益はプラス286,181円です。

4月末時点には、新型コロナショックにより、運用以来初めての大幅マイナスのー9%(評価損約6万円)でしたが、今ではコロナショックなんてあったのかと思うぐらいの推移となっています。

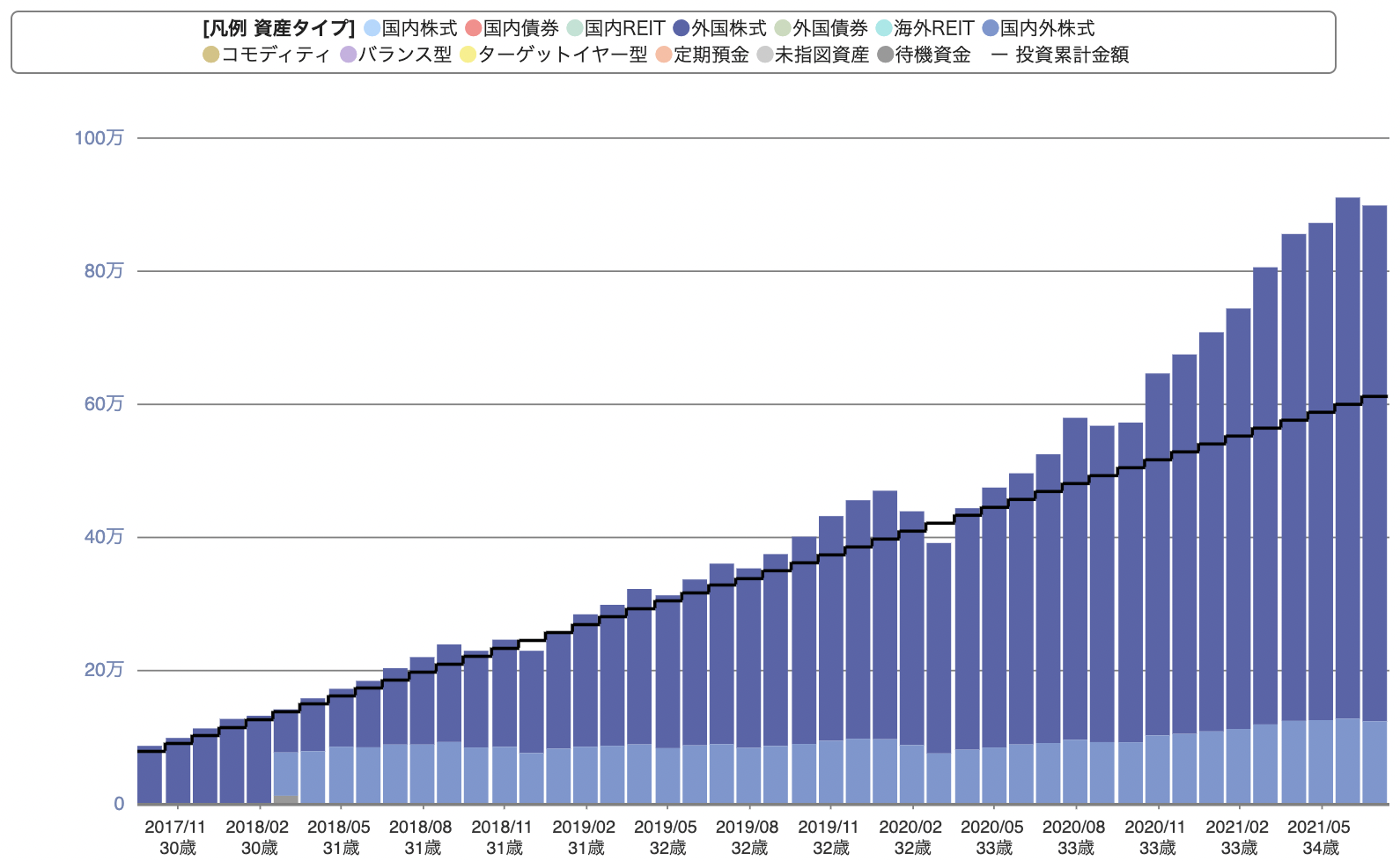

下の図で、黒い線が投資した金額(元本)。黒い線より上の部分が、運用によって増えた額です。

2018年3月から棒グラフの色が2種類になっているのは、先ほどお伝えした「楽天・バンガード・ファンド(全米株式)」、「楽天・バンガード・ファンド(全世界株式)」の2種類の商品に分散したからです。

(※コアラ太郎は現在34歳です。)

黒い線が元本を意味するので、線より下に棒グラフがある場合は、元本割れをしているということです。

現在のところ、過去2回だけ元本割れをしています。(2018年11月、2020年3月)

投資には、リスクはつきものですが、銀行預金だけというのもインフレのリスクがありますので、いろいろご検討してみください。

iDeCoは60歳までの超長期運用なので、今後、もっと凄い暴落も来る可能性があることは、常に意識しておきましょう。

そんな僕のiDeCo基本情報は、

- 楽天証券で運用

- 毎月の拠出金は12,000円

- 運用商品は「楽天・バンガード・ファンド(全米株式)」85%

信託報酬0.1596 %(税込) - 運用商品は「楽天・バンガード・ファンド(全世界株式)」15%

信託報酬0.2196 %(税込)

僕が投資中の2種類の商品の特徴は、

- 楽天・バンガード・ファンド(全米株式):アメリカの株式市場の投資可能銘柄のほぼ100%となる約 4,000銘柄に分散投資

- 楽天・バンガード・ファンド(全世界株式):中国やインドなどの新興国株式を含んだ7,400銘柄に分散投資

iDeCoは60歳までの”超”長期運用なので、分散投資をして、リスクを抑えた運用をする戦略としました。

iDeCoは、選ぶ商品によって金融庁が推奨している資産運用の王道「長期、積立、分散」が自然にできます。

いわゆる「ドルコスト平均法」という投資手法なので、誰でもほったらかしでできます。

ドルコスト平均法について、詳しく知りたい方は、こちらをどうぞ。

iDeCoでの投資方針は、毎月の拠出額の100%を楽天・バンガード・ファンド(全米株式)への投資をすることにしています。

そのため、すでに保有中の楽天・バンガード・ファンド(全世界株式)は売却せずに保有したままの予定なので、比率だけが下がっていく予定です。

ちなみに、一時話題になった”老後2,000万円問題”が心配な方は、恐怖に怯えるのではなく、iDeCo(イデコ)やNISA(ニーサ)などの制度を活用して前向きな運用を考えてみましょう。

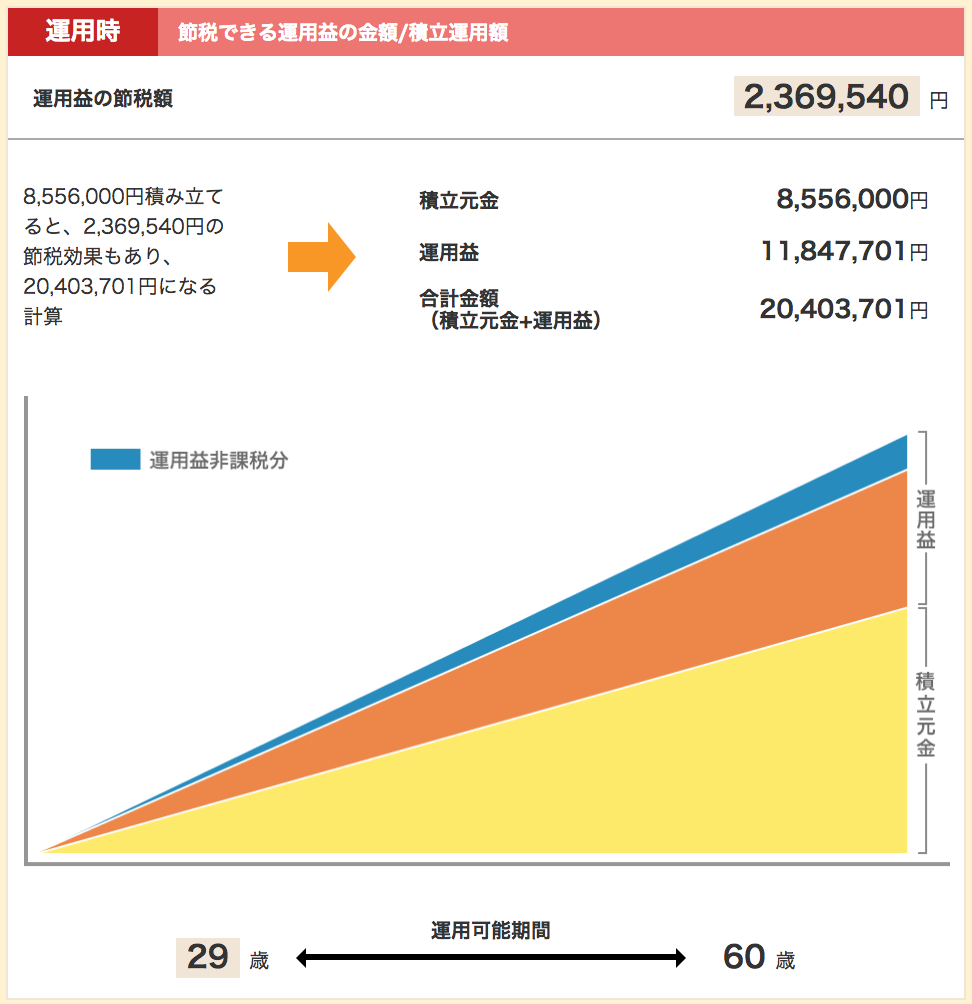

仮に、29歳からiDeCo(イデコ)で毎月23,000円を積立(拠出)し、運用利回り5%で計算した場合、60歳には2,000万円の資金確保が達成できる可能性があります。(下の図)

上記のシミュレーションは、年齢や金額を入力するだけで簡単にできるので、一度計算してみる事をオススメします!

楽天証券iDeCo(イデコ)シミュレーション

※ページ下部の「自分の節税額を計算してみる」でシミュレーションできます。

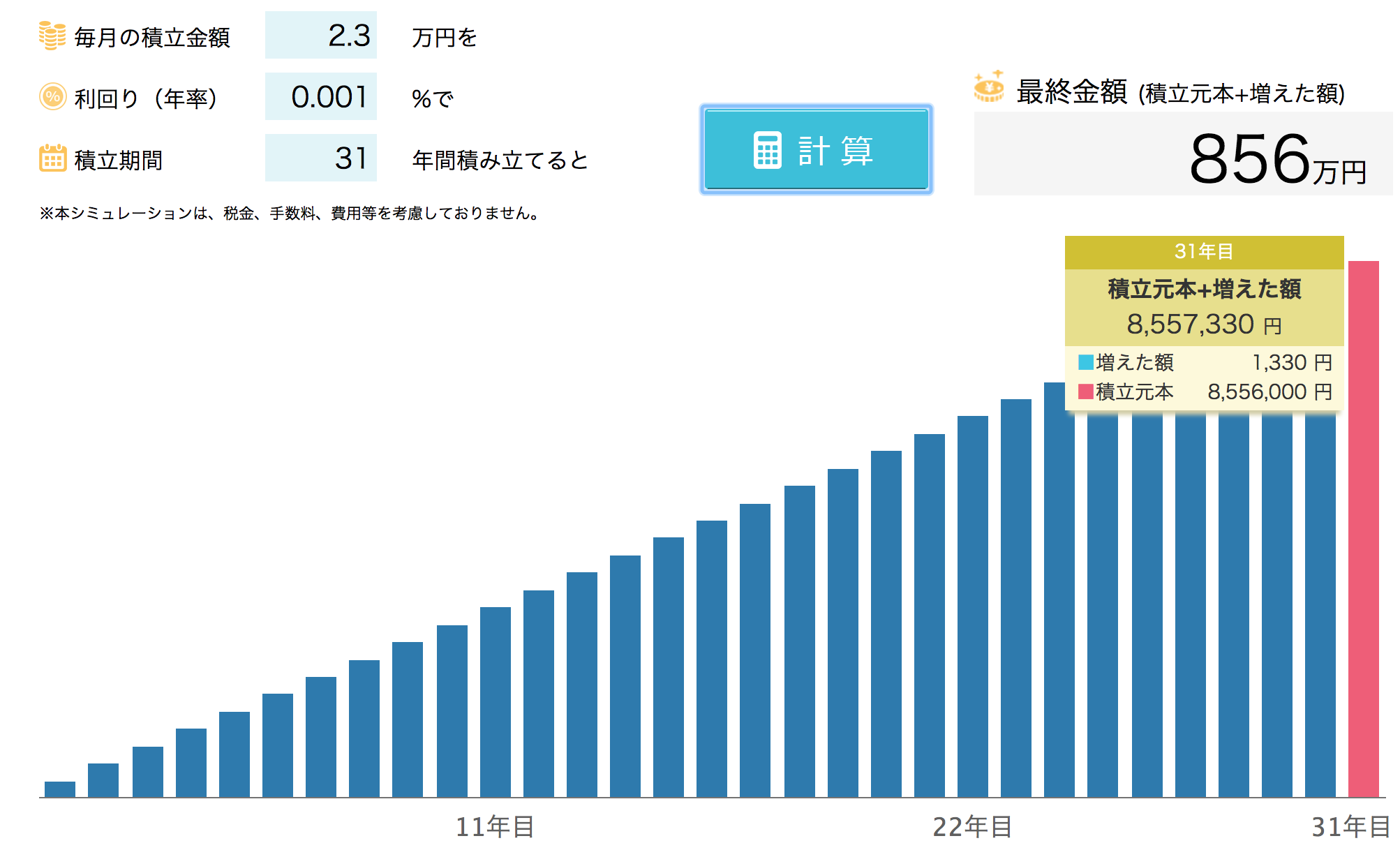

もしも、銀行の普通預金で同じ条件で積立をした場合は、お金はまったく増えずに以下のようになります。笑

(1,330円しか増えません。)

ちなみに、銀行積立預金で”増えた額”1,330円に対して、約20%の税金が引かれるので、実際は1,064円程度しか増えません。

もはや、ATMの手数料を10回程度発生させてしまうと、むしろマイナスになる可能性もあります。

とにもかくにも、公的年金だけでは足りない部分をiDeCo(イデコ )や、つみたてNISA等を活用して自助努力をしていく必要があります。

iDeCoは一度設定をするだけで、預金口座から毎月引き落としされ、自分が指定した投資信託の購入まで自動で行ってくれます。(毎月以外の設定もできます。)

ようするに「ほったらかし投資」です。

評価損益が、一時的にマイナスなる方もいるかもしれませんが、iDeCoのメリットは、所得控除による節税の恩恵です。

年収約400万円の僕の場合で、年間2万円以上の節税になる見込みです。(所得税還付、住民税の減)

30歳を過ぎたあたりから、身近な友人達から「iDeCo(イデコ)」や、「つみたてNISA」など資産運用の相談が増えています。

真剣に老後について考え初めてくる時期に直面するようです。

本日は同級生の女子に資産運用講座をしてきました。

・ネット証券について

・ネット銀行について

・つみたてNISAについて

・ドルコスト平均法について

・投資信託、ETFについて

・配当金について

・日本株と米国株について

・固定費の節約について楽しかったと言ってくれて、こちらも楽しかった♪ pic.twitter.com/xSSTKhCeVC

— コアラ太郎@収入源分散ブロガー (@koala_taro) August 2, 2019

地方銀行等でiDeCoに加入してしまうと、月額300円前後の運営管理手数料が発生することが多いので、絶対に入ってはいけません!資産運用をするには、ネット証券が断然に良いですよ♪

図解 知識ゼロからはじめるiDeCo(個人型確定拠出年金)の入門書

繰り返しになりますが、iDeCo(イデコ)は長期で積立投資ができるメリットがありますが、その他の大きなメリットは“節税”です。

サラリーマンなら年末調整時があります。

この時に、所得税の還付や住民税の減が発生するのが、iDeCoの最大の魅力の「節税」です。

年末調整の時に行う、生命保険の節税額とは比べ物にならないほど、iDeCoは節税効果が大きいです。

普通に銀行預金しているだけでは、還付なんてありえないですからiDeCo(イデコ)の恩恵を大変ありがたく感じます。

ざっくりですが、年収400万円以下の人だと、iDeCoへの年間拠出額の15%が節税になります。(所得税5%、住民税10%)

毎月12,000円を拠出していた場合、節税額だけでも21,600円の計算です。(所得税5%の還付と住民税10%の軽減合わせて)

iDeCo(個人型確定拠出年金)は節税分だけでも丸儲けなので、早めに始めた方が良いと思います。

ただし、住宅ローン減税を活用していて、これ以上節税する税金がない方は、iDeCoではあまり恩恵を受けられない可能性がありますので注意深く計算をしましょう。

そういう方は、「つみたてNISA」を利用するか、住宅ローン減税適用期間が終了後にiDeCoを始めるのが良いかもしれません。

僕は、楽天証券でiDeCo(イデコ)を運用していますが、楽天証券には現在32種類の投資商品があります。(2020年6月30日現在)

多くの商品があるので、自分に合った商品をいろいろ調べてみて選んでみてください。

(運用する商品を途中で変更することもできます。)

とにかく、iDeCo(個人型確定拠出年金)は節税効果だけでも、超お得な制度です。

このiDeCoの制度は、政府が私たちに「これから先の年金の準備は各自で確保お願いします。」っと言っているようなものなのです。

あえて、iDeCo(イデコ)のデメリットを上げるとすれば、原則60歳まで引き出すことができないことです。

しかし、それは老後の年金対策としては最適にも捉えられます。→絶対にお金が下ろせないということが、逆にメリットだと僕は考えています。

iDeCo(イデコ)をまだ始めてない人は、そろそろ始めて見るのはいかがでしょうか?

最後に注意!

iDeCoも選ぶ商品によっては必ずリスクがありますので、場合によっては損失を出すこともあり得ます。

世の中のモノ、コトには、全て何かしらのリスクがあります。

銀行に預ける事も立派な投資です。現金を銀行に預けても利子はほとんどつかないので、今となっては、タンス預金に近いです、場合によってはATMの手数料で損をしている事もありえます。

現金を運用せずにゼロ金利の銀行に預けたままにすることや、タンスに置いておく「タンス預金も」泥棒や火災、インフレによる貨幣の価値の低下などリスクがあります。

モノの価値が上がるインフレになった場合、現金の価値は下がります。これもまたリスクです。

様々なことを勘案して、投資の最終決定は必ずご自身でいろんな側面から考えて、メリット、デメリットを吟味して始めてください。

また来月(7月末時点)の運用成績もお楽しみに♪

※当ブログでは投資結果についての責任は負いかねます。最終的な投資判断はご自身でお願いします。

コメントを残す