こんにちは!FP2級保有のコアラ太郎(@koala_taro)です。

トクする情報、タメになる情報を発信して「自由な働き方」を目指しています。

様々な楽天のサービスを利用していますが、すっかり楽天経済圏のサービスに多くに支出をしていることに気づきました。

全ては楽天カードが入口となって楽天のサービスを利用しているので、CMであれだけ大きく広告をしている理由がわかりました!

この記事の要点は、

- 楽天カードを作る(節約)

- 楽天モバイルに乗り換える(節約)

- 楽天銀行の口座を作る(便利)

- 楽天証券で株投資を始める(資産運用)

- 楽天証券でiDeCoを始める(節税)

- 楽天ふるさと納税で寄付する(節税)

- 楽天マガジンで雑誌を読み放題(節約)

- 楽天でんきに切替える(節約)

目次

1.楽天カードを作る(節約)

まずは全ての土台となる楽天カードを、始めに作ることをオススメします。

お得に生活するには、現金を極力使わず、キャッシュレスで生活をすることが大事になってきます。

基本情報として、楽天カードは100円につき1ポイント(楽天スーパーポイント)が貯まる還元率1%のクレジットカードです。

実際のところ、楽天カードよりも高い還元率のカードも多く存在します。

しかし、還元率1%の楽天カードを、僕が多オススメする理由は、

「無難でお得!」だからです。

というのも、クレジットカードの世界は、とても複雑でマニアックな世界なので、ポイントなどを極めようとして深追いすると泥沼にはまってしまいます。笑

1%でも有利な還元率を調べ上げる作業の方に時間がかかってしまい、本末転倒な状況になってしまいます。

還元率1%の楽天カードは、難しいこと考えずに、十分にお得に利用できるカードなので利用しています。

楽天カードを使って、日々の買い物、公共料金の支払い、ふるさと納税の支払いなどをすることで、100円につき1ポイントが知らぬ間にどんどん貯まっていきます。

さらに、楽天カードに新規入会&利用で、もれなく5,000円相当のポイントがもらえるので楽天カードを保有した時点で、すでにプラスな状況になります。(条件満たした場合)

では、現金派と楽天カード派でざっくりポイントによる恩恵を比較してみましょう。

| 毎月の支出項目 | 支出額 | 現金派の恩恵 | 楽天カード派の恩恵 |

| 食費 | 72,866円 | 0円 | 728 ポイント |

| 電気代 ガス代 |

15,037円 | 0円 | 150 ポイント |

| 交通代 | 5,359円 | 0円 | 53 ポイント |

| 通信費 | 13,270円 | 0円 | 132 ポイント |

| 家具 家事 被服 |

21,366円 | 0円 | 213 ポイント |

| 合計 | 127,898円 | 0円 | 1,278 ポイント |

参考:2017年 総務省統計局 家計調査報告(家計収支の概況(二人以上の世帯)

楽天カードを使って上の表のような生活をすると、毎月1,278円分のポイントがもらえるので、現金派の人に比べて年間15,336円分の差がつきます。

トクする額、年間15,336円

2.楽天モバイルに乗り換える(節約)

土台の楽天カードを作ったら、次は固定費の大幅節約に繋がるスマホ代の削減に取り掛かりましょう。

大手キャリア(ドコモ、au、ソフトバンク)の利用から、格安SIMの「楽天モバイル![]() 」に乗り換えることで、大幅に携帯料金の節約ができます。

」に乗り換えることで、大幅に携帯料金の節約ができます。

昔に比べて、家計に占める通信費の占める割合が年々高まっていることは、なんとなく気づいていると思いますが、いうまでもなく、スマホ代(通信費)が家計を圧迫しているので、そこを節約できるかが家計改善のポイントになります。

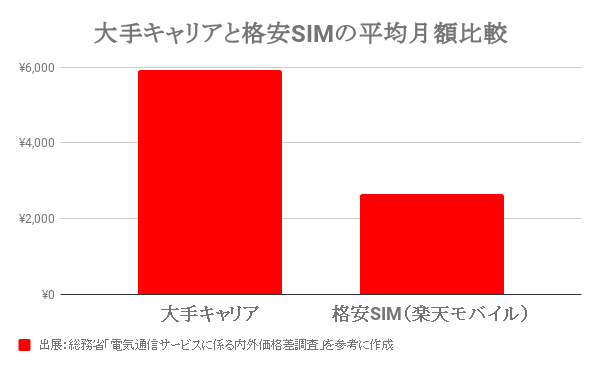

総務省の調査によると、スマートフォンの平均月額料金は、以下のようになっております。

- 大手3キャリアユーザー:平均5,942円

(データ容量2GB) - 格安SIMユーザーは平均2,648円

(データ容量2GB)

出展:総務省「電気通信サービスに係る内外価格差調査」を参考に作成

| 上記の数値を 参考に |

三大キャリア | 楽天モバイル |

| 携帯料金 | 5,942円 | 2,648円 |

| 毎月の差額 | 3,294円 | |

| 年間の差額 | 39,528円 | |

| 2名家族の 年間の差額 |

79,056円 | |

| 4名家族の 年間の差額 |

158,112円 | |

4名家族だと、年間約16万円の差が生じます。

その支払いを現金で支払うのか、楽天カードで支払うかによって、ポイント分で差がつきます。

2名家族で楽天モバイルを利用の場合、年間の通信費

2,648円✖️2台✖️12ヶ月=63,552円を楽天カード払いでおこなうと、1年で635ポイント貯まります。

ちなみに、僕も楽天モバイルを愛用しており「スーパー放題プランS(データ容量2GBで、10分電話かけ放題のプラン)」で月額1,700円前後で利用しています。

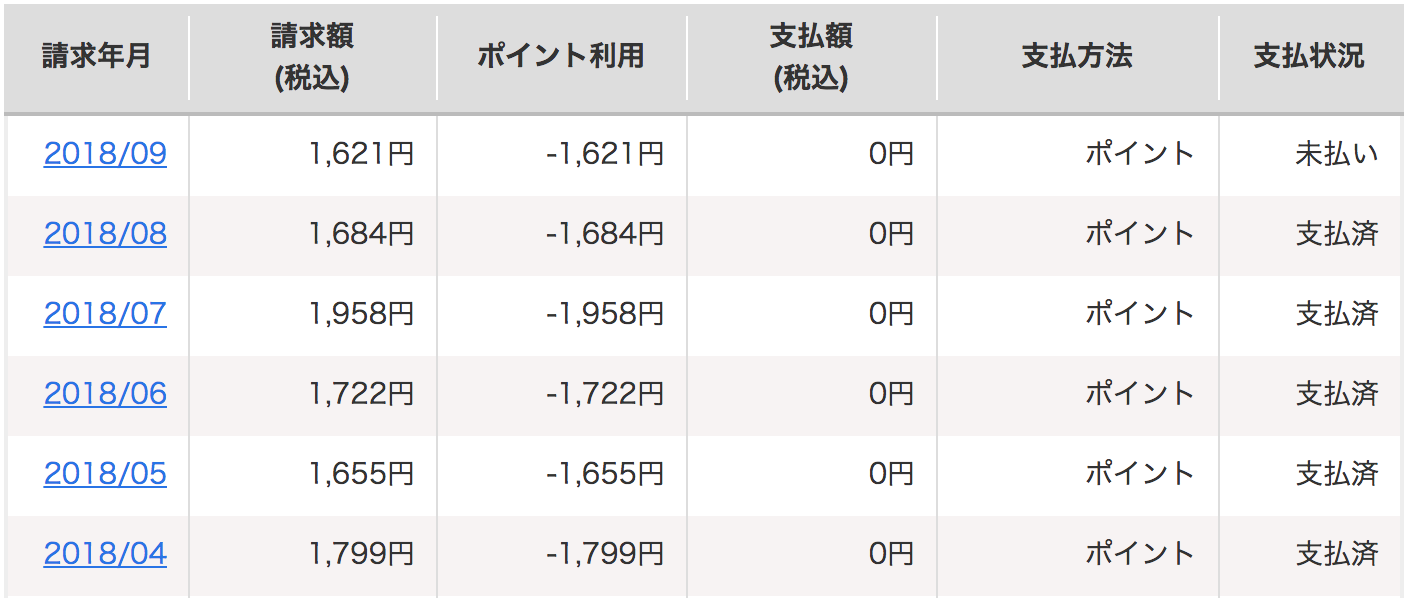

僕は、利用料金の全額を楽天スーパーポイントで支払いをしているので、僕の毎月の通信費は実質0円です。

(楽天カードで支払えば100円につき1ポイントもらえますが、ポイントで支払うと支払額に対してポイントはもらえません。)

証拠に、下の表は実際の僕の支払い状況です。

ポイントで全額支払っているので、支払額が「0円」になっております。

さらに、節約に興味がある方は、ライザップのお金版の「bookee」もオススメです。

NYでも話題 ファイナンシャルジム「bookee」

![]()

※楽天モバイルでは、クレジット払いではなく、口座振替で支払いをすると毎月の引き落とし時に手数料108円が発生してしまいます。

先ほどの表の「2名家族の年間の差」79,056円と「楽天モバイルを楽天カード支払いで得るポイント」635円を合計すると

トクする額、年間79,691円

3.楽天銀行の口座を作る(便利)

僕は、メインのネット銀行として、楽天銀行を利用しています。

楽天銀行に口座を作る理由は、次のステップでオススメする楽天証券での資産運用の際の、入出金で便利になるからです。

楽天銀行の口座への入金は、基本的に3万円以上なら手数料無料です。

入出金に関しては、ハッピープログラムにエントリーしていれば、会員ステージに応じてATM手数料が最大7回まで無料になります。

僕は、常に3万円以上の入金をするのですが、出金をすることは滅多にありませんので楽天銀行で手数料を発生させたことはありません。

僕が、楽天銀行行を使っている主な理由は、

- コンビニATMで入出金ができる

- ATM手数料が条件によって入出金無料

- 主要ネット証券会社へ手数料無料で入出金できる

- 普通預金金利が大手銀行の20倍

一番の理由は「主要ネット証券会社へ手数料無料で、素早く入出金ができる。」ということです。

楽天銀行なら主要ネット証券である楽天証券、マネックス証券、SBI証券

、カブドットコム証券、松井証券への入出金は基本的に無料です。

僕は、楽天証券を使っていますが、入出金はもちろん無料で利用しています。

ネット社会が溢れるなか、少なくとも1つはネット銀行の口座を保有は必須かと思います。

また、楽天銀行![]() 間の振込や送金は手数料無料でありながら、一瞬で送金が完了します。

間の振込や送金は手数料無料でありながら、一瞬で送金が完了します。

通常の銀行だと振込で、所定の手数料がかかります。

仮に、通常の銀行から手数料108円で毎月1回の振込を行うと、年間1,296円の手数料を支払うことになります。

| 3万円以上の入金 | 通常の銀行 | 楽天銀行 |

| 楽天証券への 入金手数料 (1回) |

108円 | 0円 |

| 毎月年間12回の 入金の場合 |

1,296円 | 0円 |

もし、楽天銀行を給与振込口座に設定し、このブログで紹介するサービスの利用料金の引き落とし口座を、楽天銀行に設定してしませば、全てがキャッシュレスで完結します。

トクする額、年間1,296円

4.楽天証券で株投資を始める(資産運用)

主要ネット証券の中でも、大手である楽天証券で投資信託、NISA、iDeCo(イデコ)、日本株、米国株、ETFなどの資産運用を始めてみましょう。

ここにきて、楽天カードを作ったメリットや楽天銀行を利用するメリットが出てきます。

僕が6年以上、楽天証券を利用している理由。

- スマホアプリが断然使いやすい

- 売買手数料が安い

- 楽天スーパーポイントを使って投資信託が買える

- 楽天カードの”クレジット”で投資信託が買える

- 楽天銀行と連携すると大手銀行の金利100倍

- 日経新聞が読める

スマホアプリが使いやすい

他の証券会社のスマホアプリも日々使っていますが、楽天証券のスマホアプリは圧倒的に分かりやすく、使いやすいので初心者には特に扱いやすいです。

売買手数料が安い

株を売買するには手数料が発生するのですが、楽天証券は業界最低水準です。

特に1日に10万円以内の売買であれば、手数料は「0円」で完結します。(いちにちプランの場合)

僕は、いちにちプランを利用しているので手数料は無料で売買ができています。

楽天スーパーポイントを使って投資信託が買える

保有している、楽天スーパーポイントを利用して、100ポイント以上1ポイント単位で投資信託が購入できます。

ポイントが原資なので、投資が初めてで不安な人でも、気軽に資産運用ができると思います。

楽天カードのクレジットで投資信託が買える

なんと2018年10月28日から、楽天カードのクレジット決済で投資信託の積立ができるようになります。

- クレカでの積立額の1%分の楽天スーパーポイントが貯まる

- 最低100円から最高50,000円まで、楽天クレカで投資信託の積立ができる

毎月上限である、50,000円を投資信託を楽天カードで積立購入した場合、毎月500ポイントが貯まり、年間で6,000ポイントも貯まります。

もちろん、その貯まったポイントで新たに投資信託を購入することもできるので、現金派の人とはどんどん差が広がっていきます。

嬉しことに、つみたてNISAでもクレカで投資信託を購入することができます。

つみたてNISAは、年間40万円を20年間、計800万円の積立運用ができる非課税制度ですが、その800万円を全て楽天クレカで積立投資を行うことで、800万円×1%=8万円(年間4,000円)のポイントが手に入るのです。

トクする額、年間4,000円

楽天銀行と連携して大手銀行の金利100倍

先ほど紹介した、楽天銀行と楽天証券を「マネーブリッジ」という口座連携サービスを行えば、大手メガバンクの金利の100倍の0.10%になります。(それでも少ないけど。。。)

楽天証券なら無料で日経新聞が読める

楽天証券に口座開設していると、日経新聞(日経テレコン)が無料で読めます。

日経新聞は月額4,900円するので、年間で58,800円の費用です。

| 日経新聞 | 楽天証券 (日経テレコン) |

|

| 月額 | 4,900円 | 0円 |

| 年間 | 58,800円 | 0円 |

トクする額、年間58,800円

つみたてNISAで得する額と合わせると、

得する額、年間62,800円

5.楽天証券でiDeCoを始める(節税)

将来、僕らが老後になった際に年金がしっかり受け取れるだろうかと、不安を覚える方が増えてきていると思います。

そんな将来の年金の確保と強力な節税効果と資産運用に効果的なのが「イデコ(iDeCo)」です。

僕自身もイデコ(iDeCo)をやっていますが、友人の女性からもイデコを始めたい等の相談がかなり増えてきています。

あきらかに、世の中のイデコに対する関心が高まってきているように感じますね。

銀行などでイデコを開設してしまうと、月額数百円の手数料が発生することが多いですが、楽天証券をはじめとするネット証券では手数料無料が主流です。

選べる商品も各金融機関や証券会社で異なりますが、楽天証券のiDeCoは素晴らしい商品を揃えているので、安心できます。

また毎月の拠出金(積立額)は、指定した銀行口座から引き落としすることができるので、イデコもキャッシュレスで完結します。

イデコで月額12,000円の拠出(運用)を行うと、年収400万円の方で年間21,600円、年収500万円の方で年間28,800円の節税効果があります。

毎月のイデコ(iDeCo)の運用実績を記事にしているので、気になる方はどうぞ。

トクする額、年間21,600円

6.楽天ふるさと納税で寄付する(節税)

イデコ(iDeCo)と合わせて実践したい節税策として、ふるさと納税もオススメです。

ふるさと納税には、興味あるけどまだ試したことが無いという人が多いかと思います。

ふるさと納税ができるサイトが多く存在しますが、「楽天ふるさと納税」は、楽天市場での買い物と同じ手続きなので、手軽に寄付ができてポイントまで貯まります。

ふるさと納税を一言で説明するならば、

実質2,000円で返礼品がいただける確実にお得な制度です。

一般的なサラリーマンであれば確定申告が不要な「ワンストップ特例制度」を利用できます。

ふるさと納税を面倒がらずに試してみることをオススメします。

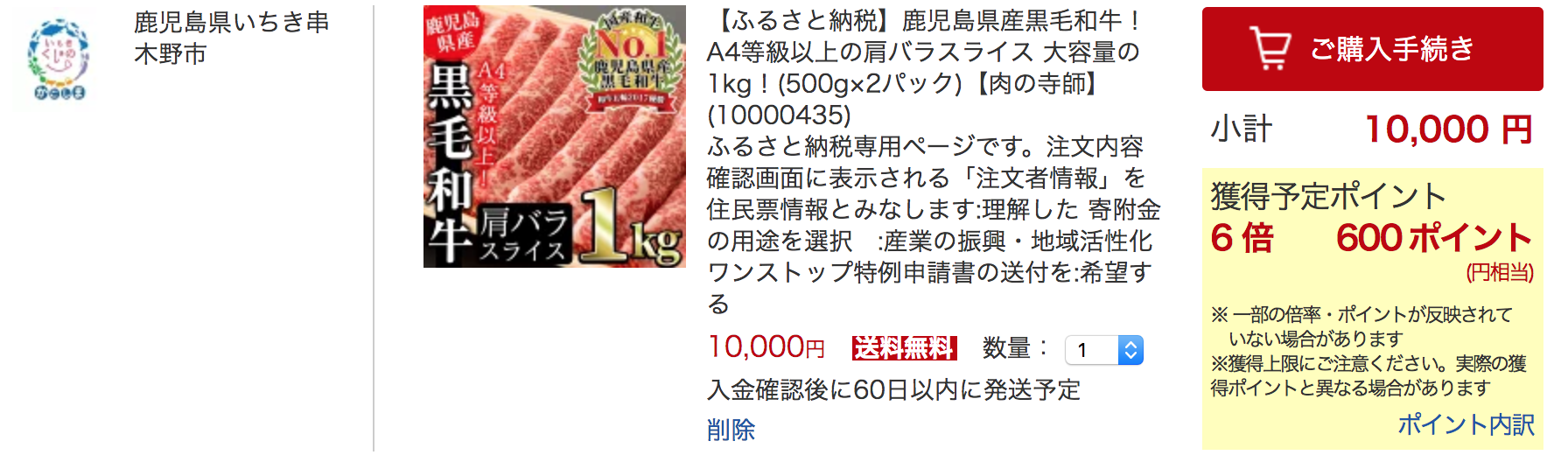

僕も、毎年のようにふるさと納税を利用していますが、今年は10,000円で無洗米15kgと10,000円でA4ランク以上の和牛1kgの2件を申請しました。

寄付した20,000円のうち、18,000円は所得税還付や住民税軽減がされて、残りの2,000円(実質自己負担額)でこれらの商品がもらえるので、本当にお得な制度です。

ふるさと納税、今年は楽天でやりました!

1万円の納税で無洗米15kgが頂ける、宮崎県高鍋町さん

1万円の納税で黒毛和牛A4ランク以上1kgが頂ける、鹿児島県いちき串木野市さんに納税しました。時短、可処分時間拡大の為、”無洗米”というのがポイントです!笑

楽天スーパーポイントも1%もらえて最高。 pic.twitter.com/alB8IwnaZq

— コアラ太郎@投資×副業×節約 (@koala_taro) October 10, 2018

さらに、「楽天ふるさと納税」では、クレジットカードで寄付することができます。

その寄付金額の1 %分(100円につき1ポイント)の楽天スーパーポイントが付与されるので、ますますお得になります!

僕は、このブログで紹介した楽天の様々なサービスを利用しているので、ポイントが6倍の6%が付与されました。

ちなみに、年収400万円で共働きの妻がいるサラリーマンの場合だと、43,905円の寄付額が目安となります。

かんたんシュミレーターを使えば、ふるさと納税で自己負担額2,000円を超えずに寄付できる上限額の目安を、年収と家族構成から簡単に計算できるるので、一度計算してみることをオススメします。

| 年収400万円の場合 | ふるさと納税をしない | ふるさと 納税を実践 |

| 納税額 | 43,905円の 納税 |

43,905円の納税 |

| もらえる特典 | なし | 約13,000円の特産品と楽天ポイント |

※政府の今後の方針である、還元率30%とした場合で計算

※注意!イデコ(iDeCo)を行なっている人は、その節税額を考慮して自己負担額2,000円を超えずに寄付できる上限額を検討してみてくださいね。

トクする額、年間13,000円+ポイント

7.楽天マガジンで雑誌を読み放題(節約)

楽天マガジンは、200種類以上の雑誌をスマホやPC、タブレットで読み放題できるので、雑誌代の節約に繋がります。

紙の雑誌1冊を購入する値段と、比べるまでもありませんが、楽天マガジンで読み放題する方がお得だと思います。

年額プランなら3,600円(税抜)、月額換算わずか300円(税抜)で利用できます。

楽天カードでの支払いに対して、楽天スーパーポイントが貯まるのはもちろんのこと、ポイントで楽天マガジンの利用料を支払うこともできます。

POINT

- 様々なデバイスで読み放題可能

- デバイス5台まで利用できる

- バックナンバーと最新号が読める

- 年額プランなら月額換算300円(税抜)

- ダウンロード可能なので飛行機内や電波のない場所でも読める

- ビジネス、投資、経済系雑誌も豊富

個人的には、投資に役立つ雑誌が充実しているのでそれだけで大満足です。

1冊700円の雑誌を毎月購入する場合と比較してみると、

| 1冊700円の雑誌 | 楽天マガジン | |

| 年間 | 8,400円 | 3,600円 |

年間約4,800円も節約ができますね。

トクする額、年間4,800円

初回31日間無料体験もできるので、一度体験するとその価値がわかるはずです。

8.地元の電気会社から楽天でんきに切替える(節約)

聞きなれない「楽天でんき」とは、楽天株式会社が小売電気事業者として、提供する電気の契約サービスです。

これまでは地域で決められた電力会社としか契約できませんでしたが、電力自由化により新たに参入した電力会社とも電気の契約をすることができるようになりました。

僕が住んでいる地域で例えるならば、これまでは「沖縄電力」としか契約できませんでしたが、自由に小売電気事業者を選ぶことができるようになったのです。

まさに、好きな携帯電話会社を選ぶように、好きな小売電気事業者を選んで、自分に合ったプランを選ぶことが自由になりました。

楽天でんきのメリット

- 初回2,000ポイントがもれなくもらえる

- 基本料金0円、違約金0円、契約手数料0円

- 200円で1ポイントもらえる

- 全国どこでもWEBで申し込み可能

もちろん、楽天カードで支払いを行えば支払額の1%(100円につき1ポイント)の楽天スーパーポイントがもらえます。

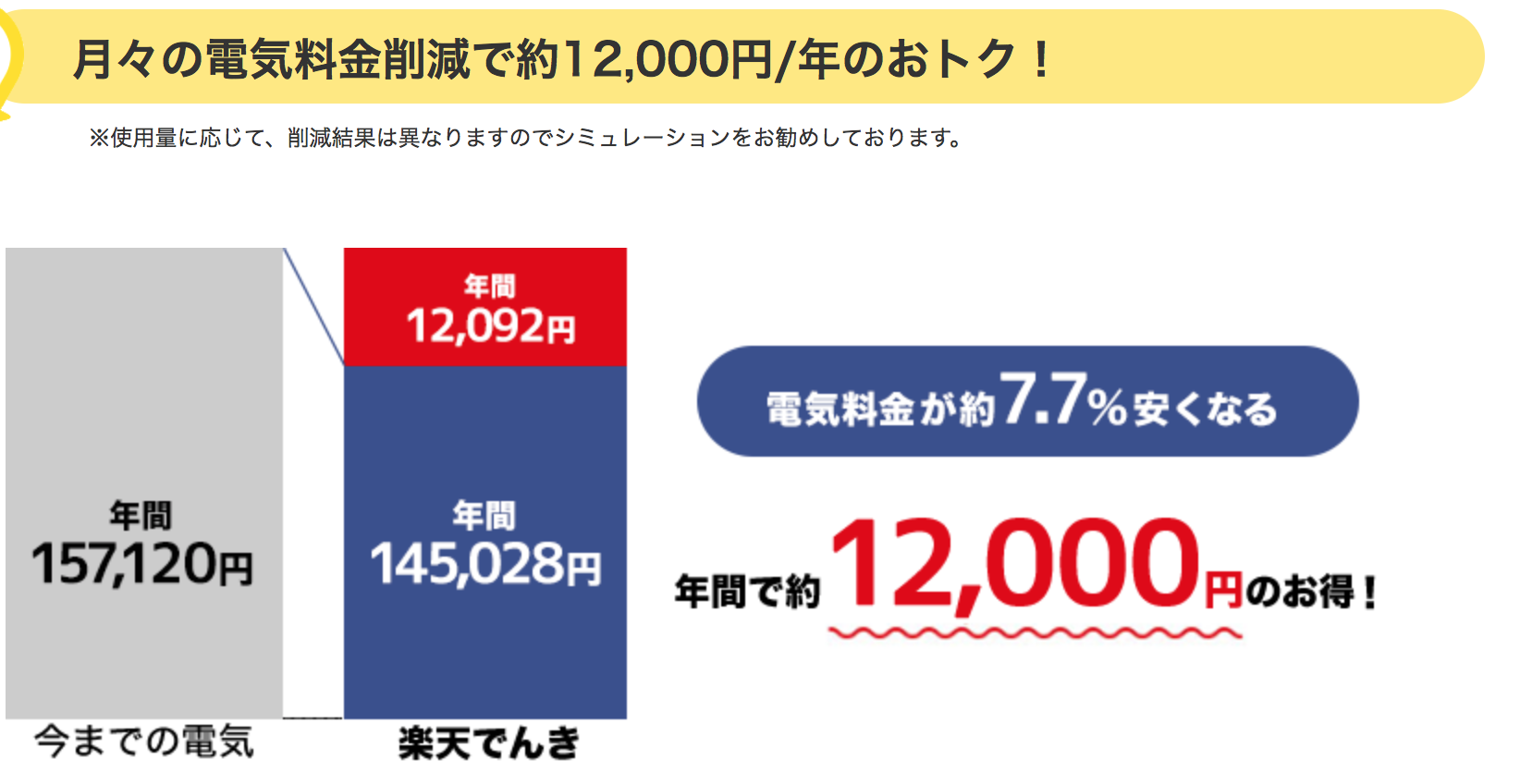

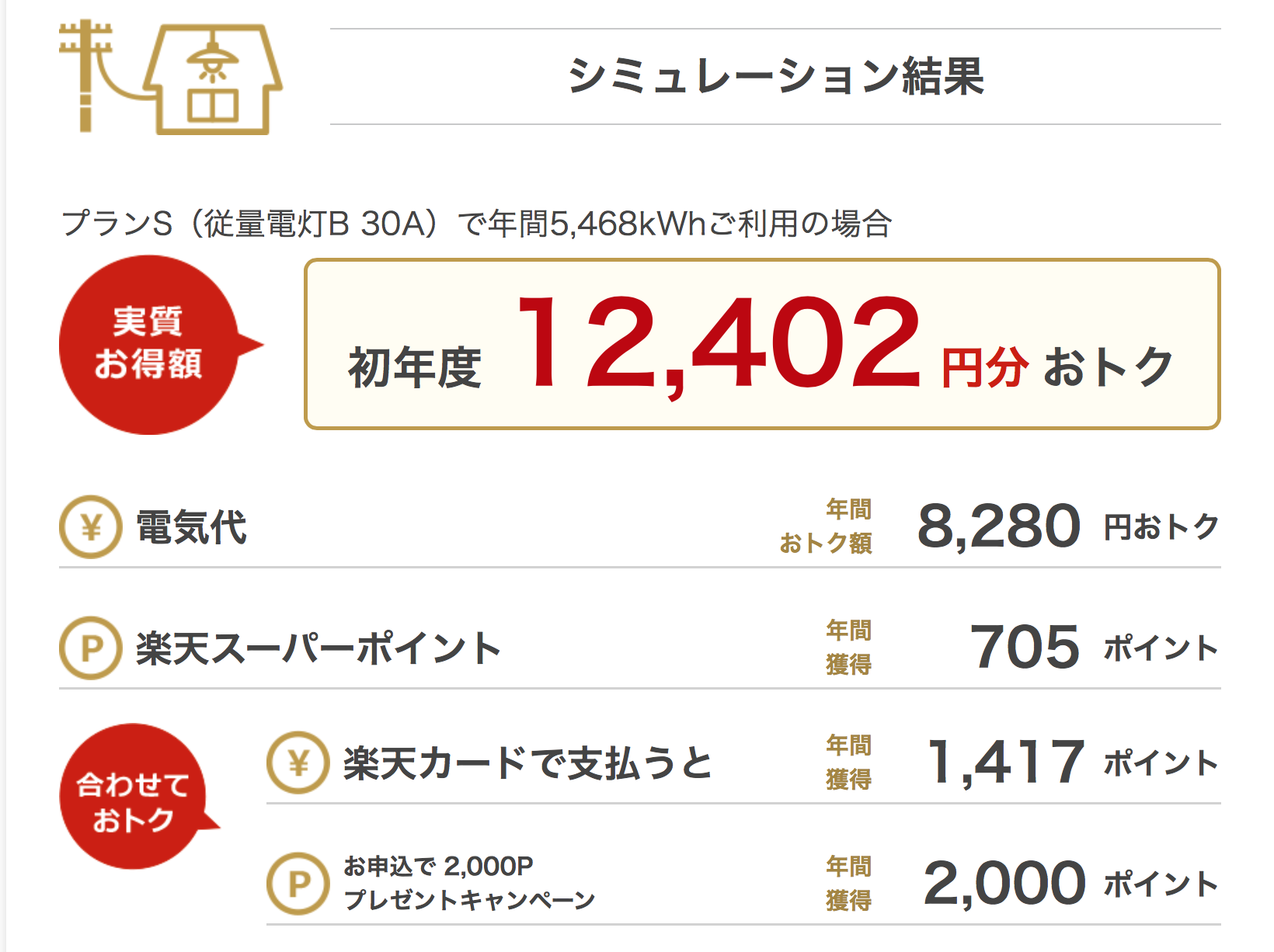

一例ですが、東京電力でプランS(従量電灯B30A)で年5,468kWhを利用した場合のシミュレーションは以下のようになりました。

初年度の2,000ポイントを抜けば、毎年10,402円の節約ができることになります。

ちなみに、僕は一人暮らしすので、実際のシミュレーションをしたところ、今の電気料金よりマイナスになることがわかりました。

楽天でんきは、家庭持ちで、ある程度の電気使用量があると恩恵が受けられることが多そうです。

このように、電気の使用量によっては、楽天でんきに乗り換えることで、これまでの電気代よりも節約に繋がることがあります。

「楽天でんき![]() 」に切り替えるメリットを知るには、シミュレーションをすることで簡単にわかります。(30秒で終わります)

」に切り替えるメリットを知るには、シミュレーションをすることで簡単にわかります。(30秒で終わります)

トクする額、年間10,402円

最後に、この記事で紹介した全てのサービスの節約額をまとめました。

| 主に2名家族で想定 | この記事で 紹介した節約額 |

| 楽天カードを作る | 15,336円 |

| 楽天モバイルに乗り換える | 79,691円 |

| 楽天銀行の口座を作る | 1,296円 |

| 楽天証券で株投資を始める | 62,800円 |

| 楽天証券でiDeCoを始めるを始める | 21,600円 |

| 楽天ふるさと納税で寄付する | 13,000円 |

| 楽天マガジン |

4,800円 |

| 楽天でんきに切り替える | 10,402円 |

| 年間節約額合計 | 208,925円 |

以上、僕が実践中の楽天経済圏づくしの節約生活です。

皆さんも、少しずつ楽天のサービスを多様しながら、キャッシュレス生活でお得に生活していきましょう。

トクする額、年間208,925円

(約21万円)

ウォーターサーバー代を節約したい方には、こちらの記事をオススメします。