トクする情報、タメになる情報を発信して「自由な働き方」を目指しているコアラ太郎(@koala_taro)です。

今、海外の20代〜30代の間では、浪費や無駄な消費せずに、そこそこのお金で自由に暮らすことができる生活「FIRE 」を目指すしている人が増えてきています。

FIREとは、以下の略語です。

- F:Financial (ファイナンシャル=経済的)

- I:Independence(インデペンデンス=独立)

- R:Retire(リタイア=引退、退職)

- E: Early(アーリー=早期)

つまりFIREとは、「経済的に独立して早期退職」を目指すという意味です。

いわゆる、セミリタイアやアーリーリタイヤと同意です。

私も、もちろんFIREを目指すその一人でありますが、FIREを目指すなら必読の書籍「となりの億万長者」をご紹介したいと思います。

目次

「となりの億万長者」著者:トマス・J・スタンリー&ウィリアム・D・ダンコ

この本は、1973年に著者のトマス・J・スタンリーさんとウィリアム・D・ダンコさんが、アメリカ全土の億万長者を対象とした大規模調査を元に書かれています。

彼らは、過去20年に渡る研究をし、500人以上の資産家にインタビュー、1万1千人以上の資産家や高額所得者にアンケート調査を行っています。

データは古いですが、紹介されている考え方やすべき行動は、現代でも共通する不変のルールです。

お金を増やしたい人には、必読の書籍です。

資産を築く7つの法則

以下は、本の冒頭で紹介されている資産を築く7つの法則です。

- 収入以上の生活をしない。

- 資産形成のために時間を使う。

- 世間体を気にしない。

- 親からの援助に頼らない。

- 経済的に自立するように、子供達を育てる。

- 上手にビジネスチャンスを掴む。

- 時代にマッチした職業に就く。

(一部簡略)

当たり前のことを言っているように見えますが、できていない人が多いはずです。

まずは、上記7つをクリアすることを目指しましょう。

僕自身は、③の「世間体を気にしない。」と⑦の「時代にマッチした職業に就く。」というのができていません。

もちろん、今後、上記2点をクリアするつもりで人生計画をしています。

この本は、古い調査に基づく本にも関わらず、上記の7つの法則は今でも完全に共通するポイントです。

億万長者のポートレートを目指そう

本の中で紹介されている、億万長者のポートレート(特徴)は以下の通りです。

- 現役の億万長者の3分の2が実業家、自営業者。

- 収入に比べてはるかに少ない金額で生活し、安いスーツ、国産車に乗っている。

- 妻が、きっちりと予算や支出計画を立てている。

- 投資に熱心。収入の15%以上を貯蓄、投資に回す人が大半。平均20%弱を貯蓄している。

- 79%の人が証券会社に口座を保有し、投資の判断は自分で行っている。

- 資産の2割近くは株や投資信託などに投資している。滅多に売らない。

- 倹約家

この本の中で、定義されているお金持ちは、モノを買って見せびらかすのではなく、将来値上がりしそうな資産を所有することを好む人です。

財布からお金が出て行くモノを購入するのではなく、財布にお金を入れてくれるモノを購入しましょう。

上記の「億万長者ポートレート」を簡単にまとめると、

見栄を張らずコスパの良い服を買い、車は保有せず(もしくは安い中古車を保有)し、予算計画を立て、投資の勉強を自分でし、収入の何割かをネット証券を利用して株等に投資し、長期保有をしながら、倹約生活をする。

ということです。

ちなみに、僕は節約の為に、車が必須とされている沖縄県に住んでいながら、車を手放しました。”断車離”です。

最終的には、法人化して節税対策をしっかり行うことで、上記の億万長者のポートフォリが完成します。

僕も最近から法人を活用した節税対策の本を、熱心に読んでいるのでオススメ本をご紹介します。

さらに、「となりの億万長者」の中では、以下の2パターンの人が紹介されています。

- 蓄財劣等生(資産の貯め方が下手な人=資産額が下位25%の人)

- 蓄財優等生(資産の貯め方が上手な人=資産額が上位25%の人)

もちろん、目指すべきは蓄財優等生ですので、以下で詳しく見ていきましょう。

蓄財劣等生(お金を貯めるのが下手な人)の特徴

- 蓄財劣等生は、消費性向が高く、収入以上の暮らしをする。

- 蓄財劣等生は、自動車など時間が経つにつれて価値が下がるものばかりにお金を投じる。

収入以上の生活をしていたら、当然お金は得ません。またお金を増やしてもくれない金食い虫にばかりお金を投じていては、お金が増えるはずはありません。

節約をし、お金を増やしてくれる資産を購入しましょう!(株や不動産など)

蓄財優等生(お金を貯めるのが上手な人)の特徴

- 蓄財優等生(億万長者)の最大の特徴は、とにかく「倹約」。

- いわゆるコスパ重視な生活を心がける。

- 特にファッションには、お金はかけない。(靴、スーツ、時計など)

- 蓄財優等生は、蓄財劣等生の2倍の時間を資金運用のためにかけている。

- 蓄財優等生は、将来資産価値の上がる可能性があるものに投資する傾向がある。

(株、不動産、税金の支払いを繰り延べできるものなど)例えば、NISAやiDeCo - 調査した億万長者の95%が株を保有し、短期売買ではなく長期保有。

- 新車を購入する億万長者は23.5%。残りは中古車やリース。

まずは、蓄財優等生として生活しながら、安定した資産運用(NISAやiDeCo)をしていれば、65歳までには多くの方が1億を貯めることは可能だと思っています。

億万長者を目指すには、パートナーと協力し予算を立てよう

億万長者を目指すには、パートナーの協力もかなり重要な要素になってきます。

結婚をしてパートナーと共に暮らすことになった場合、夫婦のどちらかに浪費グセがあれば、資産は貯まりません。

夫婦そろって倹約家でないと、お金持ちにはなれません。

倹約、消費、投資について、配偶者がどう考えるかで家庭の資産状況が大きく変わりますので、パートナーの見極めも大事になって来ます。

調査の結果、億万長者のうち、予算を立てない人と立てる人の割合は、立てている人の方が20%多かった。とのことです。

調査の結果、億万長者の62.4%が食費、衣料費、住居費にいくら使ったかを把握している。

高収入であるのに、億万長者になれていない人は、35%しか把握していなかった。

予算を立てることは、とても大事です。

僕もマネーフォワードを活用して毎月の予算を管理しています。

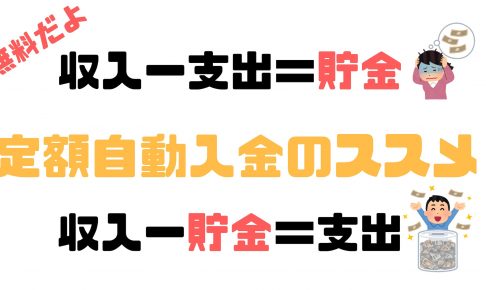

特に、お金を貯めるのに、一番簡単で一番正確なのは、給与振込日にすぐに貯金額や投資額を抜き取ることです。

自分でアナログ的に、ATMから抜き取ってもいいですし、職場に給与の振込先を分けてもらうのもOKです。

住信SBIネット銀行を使えば、無料で定期自動振込サービスを利用することもできます。

どんな形であれ、強制的、自動的に貯金をする仕組みを作ってしまえば、勝ちなようなもんです。

お金の心配が無ければ、人生は幸せ

これは、当たり前の話ですが、お金の心配をしなくて済む人たちは、そうでない人達より幸せな生活を送っています。

僕が幼い頃、両親はお金のことで、毎日ケンカをしており、事実上離婚状態でした。

今思えば、幼少期に受けたストレスの量は、尋常じゃなかったと思います。

その反面教師として、大人になった今、僕はお金のことで苦しまない生活を目指し、資産運用に明け暮れています。

資産を築くには、納める税金を少なくする。(節税)

億万長者の大半は、自営業か、独立をした専門職のようです。

自分一人で株式会社を立ち上げて、マイクロ法人を運用することでサラリーマンの時よりも手取り収入を増やすことが可能になる場合があります。

妻に法人の代表してもらい、旦那はこれまで通りサラリーマンとして働くことで、世帯全体で節税をする指南本もたくさん出版されています。

このようなテクニックは、昔から知っている人はやっているテクニックです。

とにかく、無知では損する世の中ですので、自己投資として書籍を読むなり自己研鑽に励みましょう。

億万長者にしたければ、子供には倹約のしつけを。

調査の結果は、子供に経済的援助を与えれば与えるほど、資産は増えず、援助が少なければ少ないほど資産を築くようになるようです。

子供には、倹約のしつけをすることが一番。

僕の家庭は、借金まみれで最終的に家を差し押さえされましたので、母親はとにかく節約家でした。

ほんのわずかな無駄も許しませんでした。

そのおかげで、僕も節約家、倹約家となりました。

資産を築くのに大切なことは、職業ではなく性格が大事です。

倹約家でありながら、慎重な投資家で、事業経営に成功したら高確率で金持ちになれるはずです。

事業に成功すれば、自由度が上がる。上司がいない。なんて幸せなんでしょう。

収入源が1つだけのサラリーマンだと人生100年時代ではリスク以外なにものでもありません。

給料の出どころを複数箇所作ることが求められる時代です。

最後に、成功している起業家は、一人残らず仕事を楽しんでいると紹介されています。

これは、今の時代説明不要なぐらい当たり前とされているキーワードですよね。

「好きなことを仕事に。」

僕も、好きなことを仕事にできるために引き続き頑張っていきたいと思います。